新NISAとは?基本的な仕組みから投資信託の選び方まで初心者向けに徹底解説!

キャナナ

キャナナどうも、キャナナです。

2018年1月に『つみたてNISA』という政策がはじまり、私も同月から投資信託の積立をはじめたんですが、2023年にこの制度は終了し、2024年からは『新NISA』が新たに始まりました。

「新NISAとは何なのか?」

「投資信託とは何なのか?」

投資初心者だと何もかもがわからないですよね。

私も当時かなりいろいろ調べたんですが、石橋を叩いて渡るような安定志向タイプの私でも、投資信託はかなり魅力的な仕組みだと思ったので、

今回は、投資信託や新NISAの基本的な仕組みから投資先(ファンド)の選び方までできる限りわかりやすくまとめてみたいと思いまーす!

内容についてはできる限り調べて正しい情報を載せるようにはしていますが、私の勘違い等で一部間違いがある場合もあります。投資については必ずご自身でもよく調べてから、自己責任においてリスクの取れる範囲で行ってください。もし損失が出た場合でも責任は負いかねます。

投資信託とは

新NISAについて話す前に、まずは「投資信託」について知っておかなければいけないことが盛りだくさんなので、先にこちらの解説をしていきます。

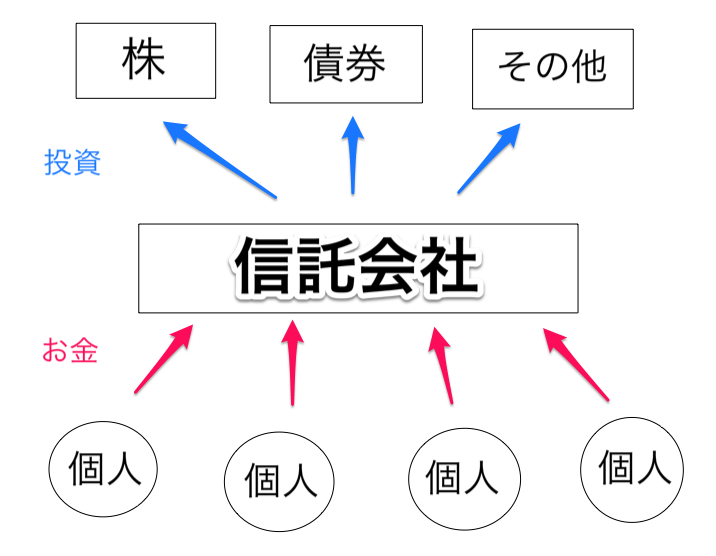

投資信託とは、まさに投資を信託する(信じてたくす)ことで、自分のお金をプロの投資会社に預けて運用してもらう形の金融商品になります。

個人から毎月5,000円程度~の少額のお金を集めて、それを日本や海外の株や債券などに投資するので、たった月5,000円でも世界中に投資してるのと同じことになり、リスク分散としても大変優秀です。

ただし、投資信託にはいろんな商品があって、これを「ファンド」というんですが、ファンドによって投資先の中身は違うので、どのファンドを選ぶかで投資先も運用結果も大きく変わります。

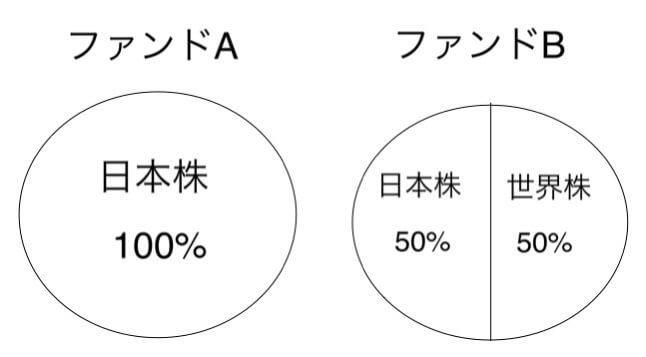

たとえば、日本の株だけに投資するファンドや、日本の株と世界の株の半分ずつに投資するファンドなど。

日本株100%のファンドを選ぶと日本の株だけに投資していくことになるので、もし世界中にリスク分散したいのであればファンドBのほうを選ぶ必要があるというわけです。

一度ファンドを選んだらずっとそのファンドに毎月積み立てしていくことになるので、最初のファンド選びはとても重要です。(選び方については後述します)

投資信託で積み立てをしていくイメージとしては、価格が変動する1口何円のファンドを毎月一定の額で購入していくという感じになります。

たとえば、ファンドBを選んで毎月1万円ずつ積み立てしていくと設定し、1口あたりの金額が1,000円~2,000円の間で変動した場合・・

| 1月 | 2月 | 3月 | |

| 基準価格 (1口あたり) | 1,200円 | 1,000円 | 2,000円 |

| 購入金額 (毎月の積立) | 1万円 | 1万円 | 1万円 |

| 購入口数 | 8.33口 | 10口 | 5口 |

毎月の積立金額は1万円で同じですが、基準価格は変動するので、1万円あたりで購入できる口数は変動します。

で、最終的に投資信託を解約するときに、その時点での「基準価格×解約する口数」で利益が確定するというわけです。

たとえば1万口解約しようと思ったときに、基準価格が1,000円なら1,000万円になるし、基準価格が2,000円だったら2,000万円になります。

なので、解約するときはできるだけ基準価格が高いときにするほうがいいんですが、じゃあ投資信託を始める時も基準価格ができるだけ低い時のほうがいいのかというと、こっちは実はそうでもありません。

そりゃ大暴落があった時に一気に大金をぶち込んで、上昇したときに売るというような投資の仕方であればそのほうがいいのかもしれませんが、投資信託は基本的にそのような投資商品ではなく、20年以上くらいの長期にわたって毎月コツコツと積み立てていくものなので、現在の基準価格というのは特に気にする必要はありません。

また、積み立ててる途中に基準価格が下がってくると、なんか損をしてるような気持ちになりがちなんですが、実は投資信託は価格が下がったほうが利益が伸びることも多いです。

それはなぜかというと、、

たとえば、先ほどの表だと基準価格が以下のように一度1,000円に下がりましたよね。

| 1月 | 2月 | 3月 | |

| 基準価格 (1口あたり) | 1,200円 | 1,000円 | 2,000円 |

| 月1万円での 購入口数 | 8.33口 | 10口 | 5口 |

これが一度も下がらず順調に2,000円になっていたらどうなるでしょうか?

| 1月 | 2月 | 3月 | |

| 基準価格 (1口あたり) | 1,200円 | 1,600円 | 2,000円 |

| 月1万円での 購入口数 | 8.33口 | 6.25口 | 5口 |

2月に購入できた口数が10口から6.25口に減ってしまいましたよね。

つまり、一度下がってから上がったほうが、ずっと上がり続けるよりも手持ちの口数が増えて利益も増えるというわけなんです。

※このように、毎月一定の額を長期にわたって買い続けて投資のリスクを減らすことを「ドルコスト平均法」と言います。

ただ、下がった基準価格が絶対に元に戻るという保証はないので、やはり低い時期が長く続くと絶望して積み立てを辞めたくなることもあるかもしれません。

しかし、投資信託は『96%の確率で18年を超えると元本割れはなくなる』注※とも言われているので、短期的な値下がりで諦めてしまわず、最低でも18年以上は続けていくことで元本割れの可能性はかなり低くなるということは一応覚えておいてもらえたらなと思います。

注※『投資信託はこうして買いなさい』より引用

あと知っておいて欲しいのが、投資信託はいつでも解約できるし、いつでも積み立て金額の変更や休止もできることです。

一度月1万円で設定したからといって、何十年もずっと月1万円積み立て続けなきゃいけないということはありません。

定期預金や保険のように満期という概念もないので、お金が必要になれば自分の好きなタイミングで解約できるし、積み立て金額も自由に変更できるので、しばらくは生活が厳しくなりそうだなと思ったら積み立てを休止することも減額することも可能。

たとえ積み立てを休止したとしても、これまで購入してきた分はそのまま運用を続けられるので、新たな購入がなくなるだけです。

また、解約するときもこれまで購入してきたすべてを一気に解約する必要はなく必要な分だけ解約できるので、一部だけを現金化して残りはそのまま運用を続けるということもできます。

とにかく投資信託は厳しい条件も何もなくかなり自由度が高いのが一番の魅力だと私は思っていて、だからこそ今はまだそんなにお金がないから~という人でも気軽に始められるし、コツコツ続けていれば数十年後には大きなリターンとして返ってくる可能性もあるので、投資初心者さんはまず投資信託からやってみるのがいいんじゃないかなと思ってます。

新NISAとは

これまで投資信託についてばかり話してきましたが、じゃあ「新NISA」って何なの?というと、

「新NISA」とは、国民が貯金だけでなく投資によっても資産を形成していけるようサポートするために国が始めた非課税制度のことです。

最初は「一般NISA」という制度で資産形成をサポートしようとしたんですが、その制度の内容的に、長期で着実に資産形成をするというよりは、短期で勝負をかけるような使い方が多く見られ、政府の思惑とはかなり違う結果となってしまったため、

今度はこれでもかというほどおせっかいな条件をつけて、とにかく着実に資産形成できるようにと改良されて作られたのが次の「つみたてNISA」。

しかしそれも非課税期間が20年という縛りがあったので、さらに安心で使いやすく無期限に進化したのが2024年から開始した『新NISA』です。

また、新NISAは非課税なので、利益が出ても確定申告は不要だし扶養から外れるといったこともないのでご安心を。

つみたてNISAを利用する上で知っておいて欲しい大事なルールは以下の4つ!

- 年間で投資できる額は360万円まで

- 生涯では1,800万円まで非課税

- 非課税期間は無期限

- 18歳以上で1人1口座まで

年間投資額は360万円まで

投資で利益を得ると、通常は約20%の税金がかかりますが、新NISAの口座で売買した分については全て非課税になります。

ただし、いくらでも投資していいのかというと、そこは制限があります。

新NISAの中には、『つみたて投資枠』と『成長投資枠』の2つの枠があり、つみたて投資枠では年間120万円まで、成長投資枠では年間240万円までが非課税の対象になります。

| つみたて投資枠 | 成長投資枠 |

| 年間120万円まで | 年間240万円まで |

ですが、つみたて投資枠で月10万円、成長投資枠で月20万円までいけるので、一般庶民としては十分かなと思います。夫婦2人で口座開設すればこの2倍投資できますしね。

つみたて投資枠では、旧つみたてNISAの延長として、政府があらかじめ選んだ優良な投資信託のファンドの中から毎月長期で積み立てていく感じです。

成長投資枠では、旧一般NISAの延長として、上場株式や一部の攻めた投資信託ファンドなどでまとまったお金をドンと入れてガツンと利益を出すという使い方ができます。

つまり、新NISAでは旧一般NISAと旧つみたてNISAの両方をより進化させて使いやすくしたという感じになっています。

生涯では1,800万円まで非課税

先ほどは年間での投資額制限について解説しましたが、年間360万円までならずっと永遠に非課税にできるのかというと、ここにも一応上限はあります。

生涯では1,800万円までしか非課税にならないので、毎年360万円の満額で枠を消化したとしたら5年で1,800万円の上限になります。

また、成長投資枠は生涯で1,200万円までの上限もあるため、成長投資枠のみで1,800万円にすることはできません。

国としては成長投資枠だけじゃなくちゃんとつみたて投資枠で安定した資産も作っておいてねということですかね。

ただ、この生涯の非課税枠の上限の1,800万円は、途中で保有している株や投資信託を売却すればその分の枠は翌年に復活するので、一度1,800万円に到達したら終わりという訳ではなく、最大で1,800万円分は非課税で持っていられるよという感じになります。

おすすめの使い方としては、元々株に精通している人であれば、チャンスのある時に成長投資枠にドカンと入れて大きな利益を非課税で受け取るのがお得ですが、

投資初心者であれば、毎月10万円をつみたて投資枠の投資信託で積み立てて15年かけて上限1,800万円を目指すといった感じがおすすめです。

非課税期間は無期限

新NISAの口座で投資している分は、生涯無期限で非課税になるので、上限の1,800万円に到達したとしてもそのあとはほったらかしでOK!

旧つみたてNISAでは、この非課税期間が20年と制限があったので、20年経ったらまた税金がかかる口座に移動させられるんですが、今回の新NISAではそこが見直されて無期限になったので、お金が必要になったタイミングでいつでも自由に受け取れて、またお金に余裕ができたらその空いた分の枠でもう一度投資することも可能です。

口座開設は18歳以上で1人1口座まで

旧NISAでは口座開設は20歳以上だったんですが、こちらも新NISAでは見直されて18歳以上になりました。

1人1口座までなので、口座開設する証券会社はどこか1つに絞る必要があります。

ただ、途中で証券会社を変更したい場合は手続きをすれば翌年から切り替えられるので、そこまでの不自由さはないかなと思います。

人気の証券会社はSBI証券や楽天証券で、どちらもかなり多くの商品を扱っているので選択肢が多いです。

三井住友銀行や住信SBIネット銀行を使われているならSBI証券が連携しているので使いやすいです。

楽天銀行や楽天カード、楽天市場をよく利用する方であれば楽天証券が使いやすいかなと思います。

初心者向け新NISAの選び方4つのポイント

投資信託は、たしかにリスク分散もしやすく、ほったらかしでもOKで解約も自由にできるので初心者向けの金融商品ではあると思うんですが、運用でお金が増えるかどうかは全て最初に選んだファンド次第なので、ここで今後数十年の運命が決まってしまうという点ではある意味難しさもあります。

新NISAで選べる商品は政府によってかなり厳選されてはいるので、そこまで絶望的な商品を掴んでしまうリスクは低くはなっているものの、それでも現在選べる商品の全てが将来素晴らしい運用成績を残せるかどうかはわかりません。

未来がどうなるかは誰にもわからないので、これはもうどうやっても確実に損をしないという保証はないんですが、少なくとも、自分がどこに投資をしていて、毎月支払う金額の内訳がどうなっているのかきちんと理解した上で投資をして欲しいし、そうやって自分が納得して決めたものであれば、もしも運用成績が悪かったとしても後悔は少ないと思うのです。

なので、ここではどういう目線でファンドを見ればいいのかその選び方について解説するので、新NISAではどんな商品が選べてその中で自分はどれを選びたいのか、ぜひここは真剣に考えて決めてもらえればと思います。

※ファンドの内容については、ファンドごとに用意されている「目論見書(もくろみしょ)」で確認できます。目論見書はいわば商品の説明書のような感じ。

1.どこに投資するファンドか

現在、新NISAで選べるファンドは358本(2026年7月時点)なんですが、その中でも大きく3つに分類できます。

- インデックス型 284本

- アクティブ型 65本

- ETF(上場株式投資信託)型 9本

インデックス型というのは、TOPIXや日経平均株価などのような「指標」となる数字に連動するような運用を目指すファンドのことを言います。

なので、基本的には市場の経済と運用成績も連動し、そんなに攻めた運用もしないので、どちらかというと安定型の商品になります。

対してアクティブ型は、市場平均に合わせるのではなく、信託会社がある程度能動的に銘柄を選定し、出来るだけ市場平均よりも上の運用を目指す感じのどちらかというと少し攻めた商品。

ETF(上場株式投資信託)型は、運用方針としてはインデックス型とほぼ同じなんですが、ETFの場合はどうやら運用益が再投資されず分配金として戻ってしまうらしく、投資信託の意義でもある複利の効果が得られなくなってしまうため、どうしても分配金が欲しい人以外は選ばない方がいいかなと感じました。(ご自身でも念のため調べてみてください)

また、インデックス型とアクティブ型の中でも、国内型と海外型があったり、株式型とバランス型があったり、指標も1つの指標に連動するものや複数の指標をみるものなど、これらの掛け合わせによっていろいろな商品がありますので、

安定でいきたいのかちょっとは攻めたいのか、国内だけに投資したいのか世界中に投資したいのか、株式だけに投資したいのか債券にも投資しておきたいのかで、どんなファンドがあるのか見てみてください。

>>全商品の一覧はこちらの「つみたて投資枠対象商品届出一覧」で見れます

2.長期的な運用が期待できるか

投資信託では長期で運用するからこそ利益を生みやすい商品なので、元々のファンドの運用期間が無期限ではなかったり、資金流入が少なくていつファンドが終了するかわからなかったりすると長期での運用が難しくなります。

なので、ファンドを選ぶ際は「信託期間」を確認し、無期限の運用であるものを選んでおいた方がいいかなと思います。(信託期間は「償還日(しょうかんび)」という欄で書かれている場合もあります。)

信託期間がたとえば20年であれば、その時点で満期となって基準価格が低かったとしても強制的に解約となってしまうので注意。

また、資金流入があまりに少ないと、ファンドとして運用を続けることが難しくなってしまい、途中で終了となってしまうことがあります。これを「繰上償還(くりあげしょうかん)」と言います。

なので、ファンドの規模を表す「純資産額」が出来るだけ多いものを選んでおいた方が、繰上償還の確率も低いと思うので安心かなと。

理想としては、純資産額50億円以上くらいを目安にするといいと言われています。

3.分配金を自動で再投資に回してくれるか

分配金というのは、株の配当金のような感じなんですが、運用で利益が出た場合にその利益を配当としてくれるファンドがあります。

購入している側としては、ちょこちょこお金がもらえるのでなんか嬉しい気持ちになるかもしれませんが、分配金の受け取りは実は投資信託をする上では一番やらない方がいいことだと個人的には思っています。

※分配金で定期的に利益確定しておくのもアリという考え方もあるみたいなので、ここはご自身でご判断ください

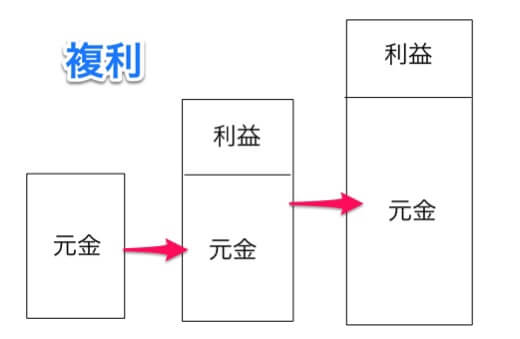

せっかく運用で利益が出たのにそれをその都度受け取ってしまったら、常に元金のみでの運用になってしまうので「複利」の効果がなくなってしまいます。

複利というのは、運用で得た利益をそのまま再投資に回していくことで、利益の分まで元金としてさらに運用していけるので、これをずっと続けていくことで少ない投資金額でも大きなリターンが見込めます。

これこそが長期で投資信託を続けていく理由でもあり、そのための投資信託、そのためのつみたて投資なので、この分配金の扱いについては必ずチェックしてください。

新NISAでは、毎月分配型のファンドは選定段階で弾かれているので、あるとしても年に1回とかの商品だけなんですが、その分配金の全てを自動で再投資に回してくれるファンドがおすすめです。

4.運用コストが安いか

実は、投資信託で運用していくためには「信託報酬」というコストがかかります。

ただ、これは毎月つみたてた金額の中から自動で差し引いてくれるものなので、たとえば月1万円で設定したならそれ以外にはお金はかかりません。

信託報酬は信託会社に運用してもらう手数料のことで、ファンドや契約窓口によっても価格は変わってきます。

これは言わば投資信託をやっていく上での維持費のようなものなので、当然、維持費が高ければ高いほど利益も出にくくなります。

が、これについては新NISAの商品選定の段階である程度の上限を設けていて、信託報酬の高いものはそもそも選べないようになっているので、そこまで気にしなくても大丈夫です。

でも、一応こういうコストも支払っているんだよということは知っておいてもらえればと思います。

また、信託報酬はインデックス型よりもアクティブ型の方が高くなる傾向にあるので、信託報酬の高さだけでアクティブ型を全て除外しないようにだけ注意してください。

あと、信託報酬とは別で「信託財産留保額」という手数料もあるんですが、これは解約の時に支払うもので、ファンドによってかかるものとかからないものがあります。

でも信託財産留保額は運用コストとはまた違って、言わば安易に解約させないためのペナルティー料であり、その料金も投資信託会社に行くのではなく運用資金の中でプールされます。

なので、解約する時にはまあ手数料として取られるので痛いんですが、自分以外の人が解約した分は自分の運用益の中に実は入っているし、これがあることで安易に辞めてしまう人を多少は抑制する効果もあるので、

資金の流出が減ってより豊潤な資金で運用を続けやすくなると考えればそんなに悪いものでもなく、むしろ信託財産留保額を設定しているところの方が長期投資には向いていると考えることもできるかなと思います。

以上!

一応これら4つのポイントに注目してファンドを選べば十分かなとは思うので、選ぶときの参考にしてみてください。

また、まず証券会社を選んでからそこで取り扱いのあるファンドの中で決める人が多いんですが、これは順番が逆で、ファンド選びこそが重要なので、まずファンドを選んでからそのファンドを取り扱っている会社で証券口座を開くようにしましょう。

私が選んだファンドはこれ!

で、私もさんざん悩んでいろいろと調べた結果、結局最終的に選んだのはこちらでした。

- eMAXIS Slim 全世界株式(オール・カントリー)

旧つみたてNISAの時は、セゾン投信の「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」を選んで積み立ててたんですが、

新NISAになったタイミングでNISAの口座を楽天証券に切り替えて、この「eMAXIS Slim 全世界株式(オール・カントリー)」への積み立てを始めました。

セゾン投信のファンドの成績も良くて全然不満はなかったんですが、制度切り替えは良いタイミングなので、セゾンだけじゃなく違うファンドにも投資してみようということで、一番人気のある「eMAXIS Slim 全世界株式(オール・カントリー)」に変えてみました。

「eMAXIS Slim 全世界株式(オール・カントリー)」は通称:オルカンと呼ばれる超人気ファンドで、世界中の株式100%で構成される最強のリスク分散ファンドだと思っています。

日本だけでもアメリカだけでもなく全世界の株で構成されていて、成績の良いもの悪いものは定期的に組み直してくれるので、まさにほったらかしで世界中の成長を受け取れます。

なので、迷ったらとりあえずこれを買っておけば間違い無いかなと私は思っているので、よくわからない人はオルカンをおすすめします。

気になる運用成績については、まず旧つみたてNISAのセゾン投信の分がこちら(2026年6月時点)

こちらは2つのファンドの合計ですが、2018年から2023年までに積み立てた元金174万円に対して177万円増えているので、なんと2倍になっています。

次に2020年から始めた「eMAXIS Slim 全世界株式(オール・カントリー)」の運用成績がこちら(2026年6月時点)

※私の名義の分は2024年に楽天証券で始めたんですが、途中で積み立てをストップしてて金額が小さいので、ここでは夫の名義の分のオルカンを紹介します。(夫はmattoco+で口座開設)

3つに分かれててちょっとわかりにくいんですが、元金161万円に対して172万円増えているので、こちらも2倍以上になってます!

夫の分も途中から積み立て金額を下げたりしてるんですが、一度も引き出さずにほったらかしにしています。

私の収入がまた増えたら私の分のオルカンにも積み立てを再開しようと思っています!

というわけで、

今回はかなりボリュームの多い内容となってしまいましたが、投資信託とはどういう金融商品なのか、新NISAとはどういうものなのか、ファンド選びでは何に注目すればいいのかについて書いてみました〜!

これはあくまでも私個人の考えでもあるので、実際に投資をはじめる際はいろんな情報やいろんな人の意見をよく調べて、自己責任のもとで行うようにお願いいたします。

また、投資は必ず余剰資金で行ってください。

私も最初は生活にあまり余裕がなかったので月1万円からはじめて、その後余裕が出たので月3万円を夫婦2人分に増額、そしてまた収入が減ってきたので私の分の積み立てはストップして夫の分も月5000円だけに変えています。

このように、投資信託はその時その時の家計の状況に合わせて柔軟に金額を変えられるので、無理せず続けられる範囲内でコツコツと積み立ててもらえればと思います。

では今日はこのへんで!

また〜ノシ

コメント