共働き夫婦の家計簿と家計管理のコツ!おすすめは合算型

どうも、キャナナです。

私は専業主婦なんですが、共働き夫婦の場合は家計簿や家計管理をどのようにすればうまくいくのか、想像でいろいろと考えてみました。

参考になればうれしいです。

共働き夫婦の家計簿のつけ方

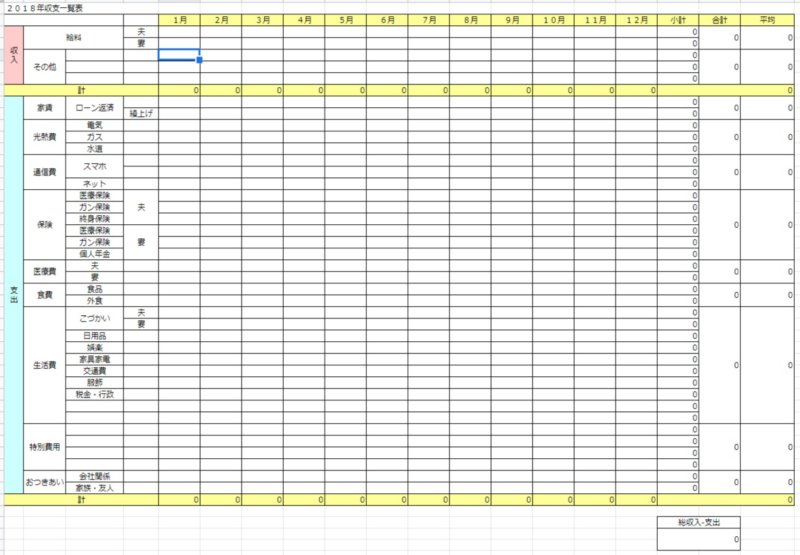

家計簿はExcelで自作したものを使っていて、共働きだと収入の欄を夫婦それぞれ作るだけでいいので、私が普段使っているもののテンプレートをダウンロードできるようにしました。

この年間の収支表を1枚作っておけば、年間を通して結局赤字だったのか黒字だったのかがすぐにわかるのでおすすめです。

項目はご家庭によっていろいろと違ってくると思いますので、自由にいじってお使いください。

上部が収入部分、下部が支出部分になっています。

毎月各項目ごとに合計した数値を記入していけばOK!

日々の記録については、私はマネーフォワードという家計簿アプリを使っています。(パソコンからでも入力可能)

マネーフォワードで銀行口座やクレジットカードなどを連携しておけば、簡単に明細が確認でき、しかも自動で読み込んで家計簿を作成してくれるのでとても便利です。

項目なども自分で自由に作成でき、一度振り分けた操作は記憶されるので、同じ内容の取引であれば毎回振り分ける必要もありません。

現金払いしたもののみ手入力する必要はありますが、それも簡単に登録でき、月ごとの合計金額もぱっと表示してくれます。

わたしはマネーフォワードにすべての入出金を登録したあと、月ごとの合計金額のみ先ほどの自作の家計簿に記録するようにしています。(無料会員だとデータの保存は1年分だけなので、明細も月ごとに印刷して残しています。)

共働き家計管理のよくあるパターン2つ

それぞれ型

それぞれの収入から決まった額の生活費を出し合い、残りはそれぞれで管理する方法。

家賃は夫、食費は妻。など、独自のルールを設けている場合も多いですね。こづかいや貯金は各自の裁量でおこないます。

たとえば、収入が夫30万円・妻10万円だった場合。家賃は夫が支払い、生活費としてはそれぞれ夫10万円・妻5万円をいれる。その15万円で生活のやりくりをして、それ以外の収入はそれぞれ好きに使ってOKというような感じ。貯金は生活費の残りで貯めていくか、生活費とは別で先取りするか。

メリット

- 個人で自由に使えるお金が多い

- 独身時代の感覚とあまり変化なく生活できる

結婚をすることで自由にお金が使えなくなることを不満に思う人も多いですよね。特にお互いの稼ぎが多い場合にそう感じるかもしれません。あとは趣味が多い人とかも。

結婚生活の不満はできる限り抑えたいので、こづかい制に不満を感じるようであれば、それぞれ型にするのがいいと思います。

デメリット

- 家計の全体像が見えにくい

- お金が貯まりにくい

- 生活費の管理が必要になる

お金の使い方はそれぞれに任せるとしても、完全にバラバラでお互いに干渉しないとなると、大きな計画が立てにくくなってしまうので、定期的に家族会議を開くのがいいと思います。

給料はどのくらいあって、貯金はどのくらいあるのか。生活費としていれるのはこの金額のままでいいのか。家や子供のことなど、今後の家族計画のために準備しておくお金はどうするかなど。

また、なんでも自由にお金が使えてしまうため、ついこづかいへの配分が多くなってしまいがち。確実に貯金に回していきたいのなら、生活費とは別に貯金も先取りして貯めていくのがいいでしょう。

そして面倒なのが生活費の管理かもしれません。毎月いくらずつ生活費に回すのかを考えるために、ある程度の生活費の把握ややりくりが必要になってきます。個人のこづかいの制限はゆるいけれど、そのかわり生活費のほうで制限ができるという感じですかね。

合算型

それぞれの収入をすべて合算して家庭費とし、そこから各自のこづかいだけをもらう方法。

収入に差がある場合は、それに応じてこづかいの額を調整するといいでしょう。

たとえば、収入が夫30万円・妻10万円だった場合。夫3万円・妻1万円のこづかいだけ支給し、それ以外はすべて家庭費としてプール(ごちゃまぜにするという意味)。生活費を夫の給料ですべてまかない、妻の収入は貯金に回すなどでもいいし、妻の給料も夫の口座にいれて1つにまとめてしまってもOK。

メリット

- 家計の全体像を把握しやすい

- お金の管理が簡単

- 生活費には余裕ができる

それぞれ型では個人でいくら使っているかが不透明になりますが、合算型であれば毎月こづかいとして金額が固定されるので、使いすぎも防げるし計算もしやすく家計の全体が見えやすいです。

また、こづかい以外はすべて家庭費に回すので、毎月の生活費にはある程度ゆとりができると思います。毎月15万円以内に収めなければ!といったような制限がないので、月によって多少金額が上下しても融通が利くので管理も楽です。

デメリット

- 個人で自由に使えるお金が少ない

ここは家族内での話し合い次第ですが、不満が出るとしたら、使いたい額よりもこづかいが少ない時だと思います。どこまでを家庭費から出して、どこからをこづかいでまかなうのか。趣味の有無や喫煙の有無など、ご家庭によりさまざまだと思いますので、家計簿とお互いの主張を確認しながら、ベストな金額・配分を見つけだしましょう。

ちなみにうちは夫20000円・妻5000円のこづかいでうまくいってます。普段の2人の行動パターンから考えて、この金額が妥当だと思っていて、もうずっとこの金額です。基本的なスタンスとしては、家のためになるものであれば適時相談して家庭費から、自分のためにしかならないものであればこづかいから出すという感じにしています。

共働き夫婦の家計管理のコツ

基本はシンプル

お金の流れはできるだけシンプルにしたほうが管理しやすいです。

共働きなら、収入が入ってくる口座は2つになると思うので、その2つに入ってきたお金をどう流していくのか、まずは道筋を考えましょう。

たとえば、夫婦それぞれの財布以外に家の財布を1つ用意して、こづかい以外の支出はすべてそれで行うとか。(わたしは家の財布のみで、自分のこづかい分はノートに手書きして数値上での管理のみにしています)

クレジットカードの管理

それぞれ型の場合

クレジットカードもそれぞれの名義で所有し、それぞれの口座から引き落とされるようにします。

そして、それとは別に家庭用のカードを1枚作っておくのがおすすめです。(家族カードで2枚にすると便利)

いろんなところからごちゃまぜに使って、あとからレシートを見て「これが自分のこづかいからの分で~」とか考えるのは大変なので、このようにお金を出す時点でしっかり枝分かれさせておくと楽だと思います。

合算型の場合

クレジットカードは家庭用の1枚だけにして、こづかいは現金管理で、家庭費のみクレジットカードを使うようにするのがおすすめです。

ネットでこづかい用のものを購入する場合は、どうしてもカード払いになってしまうので、その時はこづかいから現金で購入した分をもらうようにするといいでしょう。

おすすめは合算型

正直、夫婦で話し合いができているのならどんな管理でも構わないのですが、家計を把握しやすく管理が簡単なのは「合算型」だと思うので、個人的には「合算型」をおすすめします。

うちは専業主婦家庭なんですが、この「合算型」とほぼ同じ管理をしていてうまくいっているからというのもあります。わたしがパートをしていて少し収入があったときもこの方法でした。

やっぱり「それぞれ型」だと個人で使い過ぎてしまうと思うんですよね。毎月の生活は2人で出し合った生活費でなんとかやっていけるかもしれませんが、家を買ったり子供ができたりといろいろとまとまったお金が必要になることもあるので、そんな大きな出費にもある程度対応できるように、毎月余ったお金はできる限り家庭費として残しておくほうがいいと思います。

未来がどうなるか、何にどのくらいお金が必要になるのかなんて、きっちり計算できないですよね。未来の計算がわからないからこそ、わたしはこづかいの額だけ決めて、それ以外は家庭費として残すという「合算型」に決めました。この先どうなるかわからないから、とりあえず余った分は全部家庭費にしておくという発想ですね。

「それぞれ型」だとお金が余っても、貯金しておこうとは思わずに「これであれが買えるな・・」とか思っちゃいそうなので。。

今後お金が足りなくなってから「あの時自分に使い過ぎてしまったな」と後悔しないように、今のうちからきっちり財布のヒモをしばっておこう作戦です。ヒモをしばっていても足りなければまぁ仕方ないかと思えるので。

それぞれ貯金はケンカのもと

あと、「それぞれ型」にするとしても「それぞれ貯金」は絶対にやめましょう。

余ったお金は各自でそれぞれ貯金しておきましょう。ということにしても、絶対2人の間に差ができますからね。「わたしのほうが給料少ないのに、なんであなたのほうが貯金が少ないの!?何にこんなに使ってるの?」とか言い出すともう絶対ケンカになります。

最初からケンカにならないシステムを作っておくのが吉です。

今後の家族計画のための貯金は必ず先取りで管理しましょう。「そんなのいくら残しておけばいいのかわからないよ」という方は、「合算型」にして逆にこづかいの額を決めましょう。残りは全部家庭費として残せますから。こづかいの額なら、普段どんな生活をしているかである程度適正な金額がわかりますよね。どうなるかわからない未来の計算よりもはるかに簡単なはずです。

共働き夫婦の家計管理の例

では具体的な例をいくつか紹介して終わりにしたいと思います。

夫婦の給料が同じくらいの家庭

例えば、夫20万円、妻20万円、毎月の生活費30万円の場合

わたしならクレジットカードなどの引き落としはすべて夫の口座から、現金としておろすのは妻の口座からにします。現金はだいたい10万円くらいで足りるかな?と思うので、残った分は貯金や投資などに回す感じ。

家賃や通信費などの固定費をできるかぎりクレジット払いにしても、だいたい夫の給料までに収まると思いますので、これにより夫の口座はほったらかしでOKになります。

毎月やることは妻の口座から必要な分の現金を引き出すのみ。おこづかいもここから支給。

夫婦の給料に差がある家庭

例えば、夫30万円、妻10万円、生活費30万円の場合

これは簡単ですね。夫の給料で毎月の生活費はまかなえるので、普段は夫の口座のみでやりくりし、妻の給料はそのまま貯金や投資に回します。

最初から先取り貯金できているようなもんなので、お金も貯めやすいし管理も楽なので一番理想的なスタイルかもしれません。

ということで、

今回は共働き夫婦の家計管理のコツについて書いてみました。

では今日はこのへんで!

またーノシ

※夫婦で家計を共有できるアプリもあります!

コメント

コメント一覧 (2件)

夫か妻かどちらか一方だけの口座に貯金すると、その方が亡くなられたときに、相続税が多くなりますので、リスクを避けるためにも、夫婦でそれぞれの口座に貯金しておいた方が安全ですよ

生きている間に、夫から妻の口座へお金を移動しようと思っても贈与税が発生する可能性がありますし

匿名さん

なるほど!

どちらかが亡くなった時のことは考慮してませんでした…!

そしたらある程度分散する形で口座に残しておいたほうが良さそうですね!