専業主婦のかんたんな家計管理の方法や家計簿のつけ方を解説!

どうも、キャナナです。

今回は、専業主婦のわたしが普段どのように家計や銀行口座を管理しているのか、家計簿のつけ方などを紹介したいと思います。

超ぐうたらなわたしでも継続できている方法なので、きっとあなたも続けられるはず!

専業主婦家庭のわが家の現状

現在うちの収入は旦那の給料のみで手取りは毎月20万ちょっとで、それプラス年に2回のボーナスがあります。年収にすると400万円台くらい。

そして現在の預金は100万円くらい。

定期預金もなにもしていないので、ほんとにこれだけです。

なので、一応こういう家の家計管理はどうしているのかということでお話しさせていただきます。

簡単に家計管理をする方法

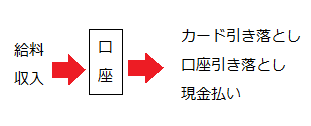

専業主婦家庭で家計管理を簡単にするポイントは

「使う口座を1つにすること」

これだけです。

給与振り込みもカード払いや口座引き落としもすべてこの1つの口座にまとめています。

具体的には

この口座には常に100万円以上のお金があるようにし、給料が振り込まれたら手元の現金が10万円くらい?(適当)になるようにお金を引き出します。

翌月の給料日も同様に、手元の現金が合計10万円くらいになるように現金を補充。(手元に先月おろした現金がまだ5万円残っているなら、今月は5万円だけ補充という感じ)

こうすることで、口座には常に100万円以上あるので、カード払いや口座引き落としの残高が足りない!という事態にはなりらないし、

普段の現金での買い物も、だいたい1か月もつくらいの現金(10万円)はすでにおろしてあるので、足りなくなることもないしで、お金のことを一切気にしなくてもよくなります。

うちの場合は口座に100万、手元に10万くらいを目安に残していますが、これはそれぞれご家庭の収入や支出の額によって変わってくるので、ちょうどお金の心配をしなくてよくなる額を設定してくださいね。

お金の流れがとてもシンプルなので、管理もしやすいです。

やることは毎月手元の現金を補充することだけですから。

翌月も手元の現金で足りそうだったらそのままもう1か月暮らすこともあります。

また、今は貯金が100万円ほどしかないので1つの口座しか使っていませんが、今後300万円くらい?貯金が貯まったら、もう1つ運用口座を作って、そのお金から投資などに回していこうかなと思ってます。

(先ほどの口座には100万円残しておいて、それ以外の貯金を運用口座に回すという感じ。)

これからは積極的に運用もしていかないと、老後が心配ですしね。

投資をしているかどうかでほんとに将来変わってくると思いますので、貯金に余裕のあるかたはぜひ投資をしておくことをおすすめします。

追記:2018年1月から「つみたてNISA」で投資信託をはじめることにしました。まずは毎月1万円から積み立てていく設定にしています。

⇒「つみたてNISAとは?基本的な仕組みから投資信託の選び方まで初心者向けに徹底解説!」

追記:つみたてNISAを3年間続けたところ、計69万円の積立で+125,179円という結果になってます!

家計簿のつけ方

お金の管理はただ手元の現金を補充しているだけですが、お金の計算はわりとしっかりやっています。

いくら口座を1つにしていても、収入より支出のほうが多ければだんだん貯金がなくなってしまいますからね。

そうならないために、収支の計算だけはちゃんとやっています。つまり赤字か黒字かどっちなのかということですね。

といっても家計簿とにらめっこするのは年に4回くらいですが。

1.レシートをすべて取っておく

クリアファイルにひたすらレシートをためるだけ。

レシートとして記録に残らないものはメモしておいたほうがいいかも。(わたしはいつも忘れるのでここはざっくりやってます)

2.家計簿にレシートの金額を記入していく(クレジットカード払い以外)

「そろそろレシートの量やべーな・・」ってなったら、数か月分まとめて家計簿に入力しています。

だいたい3か月に1回くらいかな?

記入する場所はどこでもいいんですが、わたしは「マネーフォワード」という無料の家計簿アプリを使っています。その前はExcelで簡単な表を作ってました。

家計簿アプリなら銀行口座やクレジットカードなどいろんなサービスと連携できるので、自分で入力するのは現金払いのものくらいになってかなり楽になります。

家計簿の項目は

<収入>

- 給料

- ボーナス

- その他(フリマアプリ売上、給付金など)

<支出>

- 家賃(住宅ローン)

- 光熱費(電気、水道、ガス)

- 通信費(スマホ、ネット、電話、NTTなど)

- 保険料(医療保険、がん保険など)

- 医療費(夫婦別)

- 食費(食品、外食)

- こづかい(夫婦別)

- 生活費(日用品、娯楽、家具家電、交通費、服飾、税金、会費、教養など)

- 特別費用(戸建て頭金、犬購入費用など)

- おつきあい(友人、家族へのご祝儀など)

わたしはこのように項目を分けて家計簿をつけていますが、自分でぱっと見てだいたいどんなことにいくら使っているのかが把握できればいいので、そのへんは自由に決めてもらえればと思います。

3.1カ月分を各項目ごとに合計する

レシートを見ながらつけたのは現金払いのものだけで、クレジットカードの利用明細は別で届くので、この1月分を合計するときに、先ほど記入した日別の家計簿とカード明細の分を一緒に合計して月別家計簿に各項目ごとに振り分けて記入していきます。(マネーフォワードであれば自動でカード明細も入力してくれるので便利です)

日別だと何にどれだけ使ったのかがぱっと見てわかりにくいので、必ず月別で合計金額を出しておきましょう。

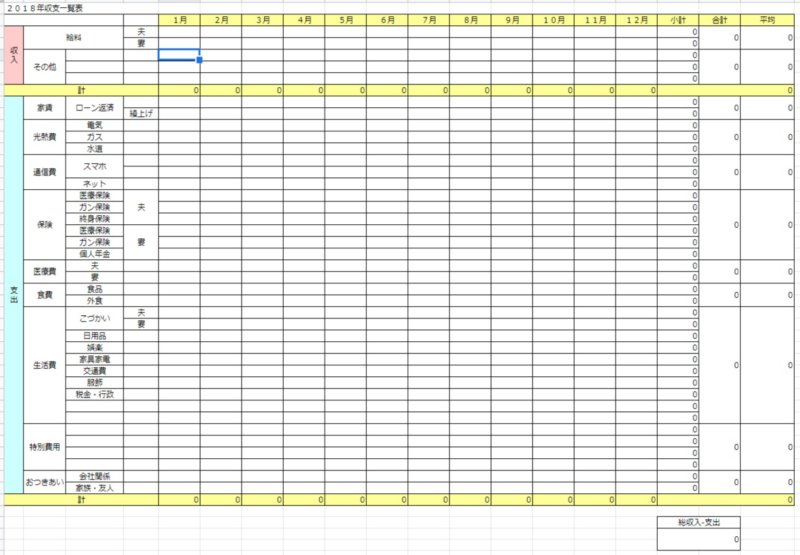

わたしは1年分の月別合計がわかる家計簿をこんな感じで1枚作ってます。

収入と支出の欄には縦にずらーっと先ほどの項目が並び、右側の合計には各項目ごとの年間合計が出ます。

黄色の合計は月ごとの合計で、ここを比べることで毎月赤字なのか黒字なのかがわかります。

毎月この表に項目ごとの合計金額を記入していき、それが12月まで入力できたら年間の収支表が完成するという感じ。

この表を毎年作成して印刷して記録として残しています。

実際の家計簿のテンプレートはこちらでダウンロードできるようにしたので、ご自由にお使いください。(Excelデータです)

パソコンにExcelのソフトが入ってない場合は、この画像を見ながらスプレッドシート(無料で使える表計算ツール)などでご自身で作成してみてください。

定期的な見直しが大事

先ほどの表の右下に最終的に計算される年間収支(収入ー支出)の金額が黒字ならOK!

赤字なら項目ごとに見直しを行い、翌年の改善案を考えます。

うちは毎年正月に、この収支表を見せながら「家族会議」をしています。

そこで将来のことも話し合い、家を買うことが決まったり、犬を飼うことが決まったり、こづかいアップの交渉なども行われたりしました。

また、わたしから「家計がピンチです!」発令が出たときは、夫と一緒に作戦を考えて「じゃあ今年からは外食は月1回にしよう」ということが決まったりもします。

普段、家計を管理しているのは100%わたしなんですが、いくら数字に疎いといっても夫にもしっかりとわが家の状況は把握しておいてほしいので、年に1回ではありますが、こうして話し合う機会を設けています。

まとめ

わたしは毎日コツコツ家計簿をつけるのが苦手なタイプなので、気が向いた時に一気にやる!という方法にしていますが、毎日コツコツできる方は、そのほうが記入漏れも少なくなるのでいいと思います。

最近はマネーフォワードなどの高性能な家計簿アプリもあるので、入力に関してはかなり楽になりました。

わたしの場合、レシートがもらえない出費(例えば自販機のジュースとか)はほぼ100%抜けてるので、かなりざっくりとした計算ではありますが、

一応だいたいの収支状況は把握できるし、財布の中の小銭まで数えてピッタリ家計簿と合わすということも全くしていないので、「合わないーー!!」とストレスを抱えることもありません。

この方法であれば、この支払いがここから落ちるからこの口座にいくら入れておいて、こっちの支払いは〇日にここからだから・・とか、お金について日頃考える必要もないし、

レシートさえ置いておけばいつでも気が向いたときに計算できるので、超ぐうたらなわたしにも続けられています。

とにかくポイントは

- お金の流れをシンプルにすること(収入と支出の口座を同じにする)

- 口座引き落としのある口座には常にたんまりと預金しておくこと

- 年間で赤字なのか黒字なのかを必ず把握すること

このくらいですかね。

最悪、口座の貯金額を見れば、増えているのか減っているのかで赤字か黒字かはわかりますが、赤字だった場合、各項目の支出がわからないと問題点が見つけられず改善しにくいため、やはり家計簿はしっかりつけたほうがいいと思います。

ということで、今回はこれで!

またーノシ

※最近では夫婦で家計を共有できるアプリもありますよー!

コメント