住宅ローン変動金利の仕組みとは?5年ルールと1.25倍ルールについて解説!

どうも、キャナナです。

わたしも実は「変動金利」で住宅ローンを組んでいるんですが、よく変動金利はリスクが高いとも言われますよね?

それはただ単に金利が変動する可能性があるからという理由ではなく、変動金利特有のあるルールが存在しているからなんですね。

わたしはかなり慎重派な性格なのでこのあたりについては当時いろいろ調べたものの、やはり結論としては変動金利のほうが良いと判断したので、

今回は、そんな変動金利の仕組みやルールと、なぜわたしが変動金利を選んだのかということについて解説したいと思いまーす!

変動金利の仕組み

変動金利というのは、その名の通りローンの期間中に金利が変動するタイプの住宅ローンになります。

金利の利率は経済状況によって通常半年ごとに見直しが行われるので、それにより毎月の返済額も変わっていきます。

なので一般的なデメリットとしては

・返済計画が立てにくいこと

・金利がグンと上がるリスク

・5年ルール・1.25倍ルールによる期間後の残債リスク

などがあり、

メリットとしては

・金利の安さ

があげられます。

5年ルールとは

変動金利は経済状況によって通常年に2回金利の見直しが行われるのですが、実際に月々の支払額が変わるのは5年ごとというのが5年ルールと呼ばれるものです。

半年ごとに返済金額が変わると資金計画が立てにくいであろうということで、このような措置を取っている銀行がほとんどなんですが、、

返済金額が変わっていなくても、金利が上昇していないというわけではなく、毎月の返済の内訳はしっかり変更されているので注意してください。

例えば・・

| 金利 | 元金 | 利息 | 合計 |

| 0.5% | 60,000円 | 10,000円 | 70,000円 |

| 0.6% | 58,000円 | 12,000円 | 70,000円 |

これはわかりやすいようざっくりとした数字にしていますが、このように金利の見直しで0.1%上昇して、0.5%が0.6%になったとしても、5年ルールによって5年間返済額(合計)は変わらないため、その分内訳の利息だけが上昇し、元金の減りが遅くなるということが起こります。

このへんのことまではなかなか不動産の担当者も教えてくれないと思いますが、ものすごく重要な部分です。

元金の減りが予定よりも遅れるということは、つまりそのしわ寄せが5年ごとに来るということです。

これによって、金利自体はそんなに上昇していなくても、思ったより月々の返済額が高い!ということになる可能性があるので注意してください。

最近はこの5年ルールを取り入れず、半年ごとの金利見直しで月々の返済額も連動する銀行も出てきています。

1.25倍ルールとは

さらにこの5年ルールとよく併用されるのが、1.25倍ルールというもの。

これは、5年ごとに返済額がアップする時は現在の返済額の1.25倍までしか上昇しないというものです。

先ほどの5年ルールで、金利上昇のしわ寄せが5年ごとに来るとお話しましたよね。

その時の返済額が現在の1.25倍までしか上がらないようにするのがこのルールです。

例えば、

現在の月額返済額が70,000円なら、最大でその1.25倍の87,500円までしか上昇しないということになります。

これも返済額がいきなりアップしすぎると資金計画が大変だろうということで設定された措置ですが、内訳ではしっかり利息分が増えているので、これまた元金の減りが遅くなるのを助長しています。

まぁここまで返済額が上昇するためには1.5%くらい?上昇する必要があるので、これはたぶん心配しなくても大丈夫かなとは思います。

ただ、高度経済成長の時のように5年間でめちゃくちゃ金利が上昇した場合、内訳がすべて利息になり元金が全く減らなくなるという事態に陥ります。

今から再び超バブルが来ることはないと思いますが、、一応1.25倍ルールのリスクとして覚えておいてください。

こちらも現在ルールとして取り入れていない銀行が出てきています。

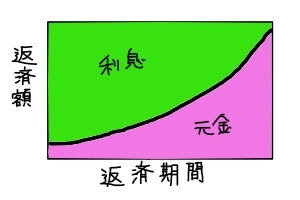

元利均等返済と元金均等返済

これは変動金利だけの話ではないのですが、一応大事な部分なのでついでに解説しておきます。

元利均等返済とは

元金+利息の合計が毎月均等になるようにする返済計算方法。

これによって固定金利のように返済額が35年間毎月ほぼ一定になるので資金計画は立てやすいです。

金利が上昇すれば当然返済額は変わりますが、金利が変わらなかった場合はずっと一定になります。

ただ、総支払利息は元金均等返済よりも多くなります。

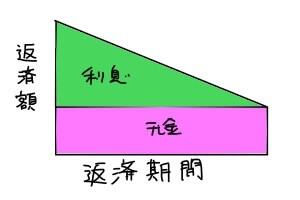

元金均等返済とは

借入元金を返済回数で均等に割り、それに対して利息をプラスする返済計算方法。

つまり、元金の返済額は毎月ずっと一定で、利息は最初が多く(借入残高が多いため)、だんだん少なくなっていきます。

それにより毎月の返済額もだんだん少なくなります。

総支払利息は元利均等返済よりも少なくなりますが、序盤の返済額が大きくなるので注意してください。

序盤の返済に余裕があるなら、こちらを選択したほうがお得です。

わたしが変動金利を選んだ理由

ルールのリスクについて

ここまで読んでみると、変動金利ってやっぱリスク高いじゃん!と思われたかもしれませんね。

金利が上がるのはまあ仕方ないとしても、その金利がすぐに反映されずに元金の減りが遅くなるのも怖い。

ただし、今はこの5年ルールと1.25倍ルールを適用していない銀行もあるので、実はわたしもそういう銀行でローンを組みました。

これらのルールを適用しないということは、つまり年2回の金利見直しごとに返済額が変動し、さらにその変動に上限もないということにはなるんですが、これによって変に元金の返済がセーブされたりその分の利息が増えたりすることもなくなるので、

どうせ金利変動は同じなのであれば、ちゃんとその通りに返済額も変動したほうが利息の総支払額も安くなるし、35年のローン期間が終わってもまだ元金が残ってるなんてことも起こりません。

なので、変動金利を組むのであれば、わたしは5年ルールも1.25倍ルールも適用していない銀行を選ぶことをおすすめします。

追記:

5年ルールや1.25倍ルールの銀行でも金利が上がった時にその分を繰り上げ返済しておけば元金の減りが遅れることはないので、資金に余裕のある人はそのタイミングで繰り上げ返済するのがおすすめです。

金利変動リスクについて

もう1つがこの金利変動リスクです。

固定金利はずっと契約時から金利が変わらないので、たとえ超高度成長期が再び到来しても安心なのは確かです。

しかも今は超低金利時代ですから、固定金利も過去最低レベルになっているので、今こそ固定金利に入るべきという意見もわかります。

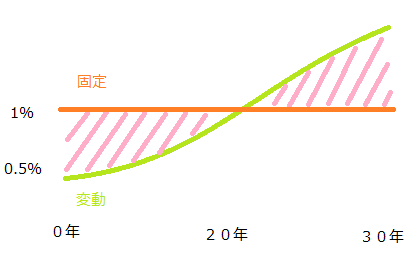

ただ、やはり固定金利と変動金利の金利には1%程度の差があるので、毎月の返済額も1万円くらい変わってくるため、これなかなか大きいですよね。

今後金利が上がっていくかもしれないというのはたしかにリスクではあるんですが、そもそも最初のスタート地点で固定金利は負けているので、逆に金利が上がらなければ変動の完全勝利。

また、変動金利が契約当初の固定金利より上がったとしても、それまでの間ずっと固定より安い金利だったわけなので、まずはその分の勝ちを消化してからはじめて固定に負けることになります。

図にしてみるとこんな感じのイメージなんですが、伝わりますでしょうか。

ピンクの斜線部分が序盤で変動金利が勝っている部分、20年後に金利が上がって固定と同じになったとしても、これまで斜線分得をしてきたので、ここから同じだけの斜線分を損してはじめて固定と同じになる感じ。

また、金利が上がってきたとしても、その時のローン残高が少なければ、残高に対して利息がかけられるので、そこまで大きな利息にもならないのでは?とわたしは考えました。

つまり、金利が上がって固定金利との分岐点が来るまでの間にできるだけ繰り上げ返済などもしながら元金を減らしておいて、来るべき金利上昇に備えておけばいいんじゃないか?と思ってあえて変動金利で攻めることにしたわけです。

固定金利に毎月1万円多く返済する余力があるのなら、わたしはその分を繰り上げ返済に回して、できるだけ元金を減らしていくことを選んだということですね。

また、もし今後金利がどんどん上がって行きそうだなと感じた場合はちょっと早めに固定金利に乗り換えておけば、そこまでとんでもないことにはならないと思うので、一応金利の見直し時には上がる傾向がないか注意しておいて、いざという時には乗り換えも検討しましょう。

※これはあくまでわたしの個人的な考えなので、ご自身の判断で決めてください。金利は大事なので、選択次第で数十万円くらい差が出ることも十分あり得ます。

5年ルールを適用していない銀行

わたしが調べてみた中ではこの2つしか見つかりませんでした。

まだまだ5年ルールを適用しているところがほとんどのようですね。

ソニー銀行

わたしはこのソニー銀行でローンを組みました。

ソニー銀行は他の銀行の中でも少し特殊で、金利の設定基準が他の銀行の指標と違って独自の算出方法になっているため、もしかしたら大きな金利変動の際でも他行と違う利率の動きを見せる可能性はあります。

こればかりは吉と出るか凶と出るかはわからないので、ご自身の判断にお任せします。

借入金を住宅購入価格の90%以内にできればかなり安い金利でローンを組むことがきるのが特徴。

※3000万円の家なら2700万円の借入ということ。自己資金10%と表現されます。

うちもなんとか借入金を90%以内に収めることができたので、その条件で最安だったソニー銀行を選びました。

新生銀行

新生銀行も、ソニー銀行と同じく自己資金10%で金利の割引があります。

新生銀行は最初の諸費用が安いみたいです。

ただし変動金利だと安心パックは選べない?ようなので注意。

- 住信SBIネット銀行

- じぶん銀行

- イオン銀行

- 楽天銀行

- 埼玉りそな銀行

- 三井住友信託銀行

まとめ

今後の経済状況がどうなるかは誰にもわからないので、固定か変動のどちらが良いのかということは誰にもわかりません。

35年も経てば世界は大きく変わる可能性が十分あります。

わたしも今のところはまだしばらく金利は上がらないかなーと予想して変動を選んでいますが、状況が変われば固定金利に乗り換えるかもしれません。

なので、この記事ではかなり持論も展開してしまいましたが、覚えておいてほしいのは5倍ルールと1.25倍ルールのシステムだけです。

このリスクは変動金利を考える上で切っても切り離せないので、必ず仕組みを理解した上でローンを組んでください。

わたしは5年ルールはないほうが良いと感じましたが、5年ルールはあったほうが良いと考える人もいます。

なので、あくまでもご自身の判断で選択するよう、お願いいたします。

あと、変動金利だと金利が低いので当然月々の返済額も安くなり、借入可能額も上がる可能性があります。

なので、本来の身の丈よりも多くのお金を借りやすくなるため、借り過ぎには十分注意してください。

だいたい月々7万円程度なら返せるなという予想だとしたら、変動で月々の返済が7万円になるように借りてはいけません。

必ず今後金利が変動して上昇することも想定し、余裕をもった借入をするようにしてください。

変動でギリギリの返済額だと、金利が上昇するとすぐに資金計画が破綻します。

変動に耐えられそうにないならはじめから固定にしておくのもアリだと思うので、あらゆる可能性を想定して慎重に決めてくださいね。

というわけで、

人生に一度の大きな買い物になるかと思いますので、どうか悔いの残らないように☆

では今日はこのへんで!

またーノシ

コメント